Лихвите по депозити се топят, вече са под 2 процента

Високата спестовност на българина вече започна да намалява доходността по депозитите му, пише 24chasa.bg. Напоследък зачестяват офертите на банките за нови влогове със срок от 1 г. при лихва под 2%. Обикновено става дума за стандартните им предложения. Някои големи банки са обявили 1,5-1,85% лихва по 1-годишните си влогове в левове и евро.

Едномесечните пък са твърдо около и под 1 на сто - обикновено между 0,5 и 1%.

Тенденцията за спад на лихвите се забелязва по-осезаемо през последната година. Обобщените данни на БНБ за средните нива я доказват.

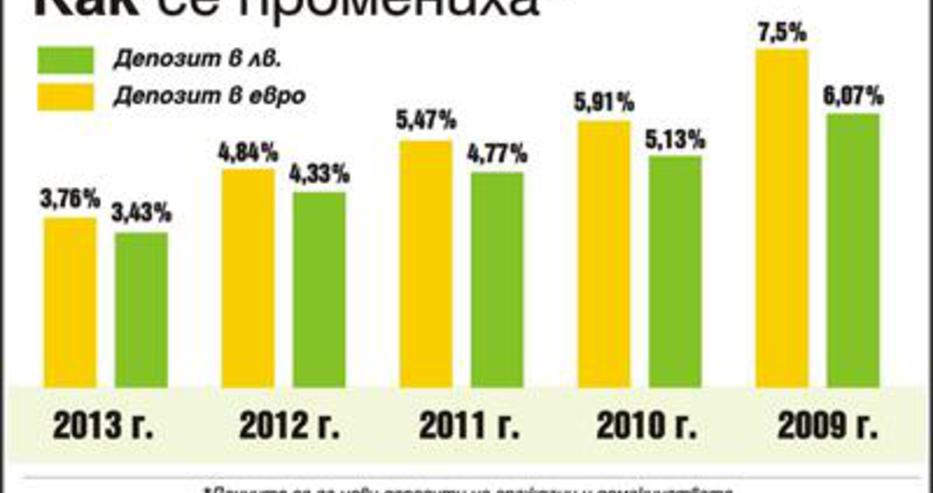

През миналата година лихвите по новите депозити на домакинствата с договорен матуритет в левове се понижава с 1,08 на сто до средно 3,76%, а по тези в евро - с 0,90 на сто до 3,43%.

Само през декември 2013 г. в сравнение със същия месец на предходната година понижението е съответно с 0,21 и 0,18 на сто. Лихвените проценти по всички съществуващи депозити също падат - при тези в левове с 0,71% за година до средно 4,34 на сто, а при тези в евро - с 0,59% до 3,85 на сто. За две години - от края на 2011-а до края на 2013-а, спадът на лихвите при новооткритите депозити е с около 2%.

Спрямо пикът през 2009 г. понижението е с близо 4 на сто Тогава средните лихви в левове надхвърляха 7%, а в евро - 6 на сто. (Подробности виж в графиката.)

Дори се срещаха отделни предложения за по 8-9% при по-дългосрочните депозити. Тогава - в разгара на финансовата криза, борбата за всеки лев бе жестока. Поведоха я банките, които изпитваха най-голям глад за ликвидност - онези, на които майките в чужбина бяха спрели финансирането, за да решават собствените си проблеми. Експерти обаче предупреждаваха, че това води до т.нар. депозитен туризъм - преследване на най-добрите условия. Което може да доведе до несигурност в банките колко време могат да разполагат с ресурса.

Сега основното обяснение за понижението на лихвите по влогове е фактът, че спестяванията имат непрекъснат ръст в последните години. Ето защо банките не е нужно да дават твърде високи лихви.

Най-много се увеличават средствата от гражданите и домакинствата.

По данни на БНБ само за 3 месеца - от октомври до края на декември 2013 г., привлечените средства от граждани и домакинства са се увеличили с 1,5 млрд. лв., което е най-високият тримесечен темп на растеж за цялата 2013-а.

Към края на миналата година те са достигнали рекордните 39,25 млрд. лв.

Това е ръст от около 8 млрд. за 2 г. В края на 2011 г. те са били 31,9 млрд. лв. За 4 г. - спрямо края на 2009-а, повишението е с над 14 млрд. Тогава са били 24,84 млрд. лв.

Ръстът на сумата показва не само вложените нови средства, но и натрупаните лихви през съответния период.

Трупането на нови депозити промени и съотношението на привлечените средства.

Към края на 2013 г. ресурсът от местни клиенти се е увеличил до 83,6%. Това означава, че банките финансират кредитната си дейност основно от български фирми и граждани и разчитат много малко на външни източници.

Въпреки масовия спад на лихвите по депозити, все още има банки, които поддържат по-високи от средните нива. Те продължават да имат по-голяма нужда от свеж ресурс.

Срещат се лихви по 1-месечни депозити от 2-2,5% годишно и по 1-годишни от 4-4,5 на сто. Почти всяка банка предлага и алтернативи на стандарните депозити. Една от тях е т.нар. безсрочна спестовна сметка, която не подлежи на данъчно облагане. Някои хора ги използваха и прехвърлиха спестяванията си, за да се спасят от данъка върху лихвите, въведен през 2013 г.

Лихвите по спестовните сметки варират между 0,5 и 3% годишно. Другите им спестовни продукти са с разнообразни условия и някои от тях дават възможност за по-висока доходност при определени условия. Има по-дългосрочни депозити - от по 2-3 г., при които всеки месец годишният лихвен процент расте. Предлагат се и по-кратки като срок също с растяща лихва. Има и влогове с авансово изплащане на лихвата. Банките обявяват и промоции, но напоследък те понамаляха.

Цветанка Минчева, директор "Банкиране на дребно" в УниКредит Булбанк:

Ако паднат още малко, спестените

пари ще се влеят в икономиката

- Г-жо Минчева, ще продължат ли да падат лихвите по депозитите?

- Да, очаквам спадът в лихвите да продължи. Докато при кредитите този процес ще стане по-бавно, защото в момента сме на нива, близки до тези преди кризата.

- Това ще промени ли нагласата за спестовност на българите?

- Очаквам най-накрая хората да започнат да балансират спестяванията си и да се обърнат към алтернативни форми - взаимни фондове, спестовни застраховки, допълнително пенсионно осигуряване. Хората търсят добра възвръщаемост на капитала, която поне да се пребори с инфлацията. Освен това, ако паднат още малко лихвите по депозити, средствата ще започнат да се инвестират в икономиката. Сега малко бизнеси могат да докарат 5% печалба, колкото могат да се вземат от лихва по депозит, това не стимулира инвестирането. Миналата година наблюдавахме тенденция собственици на малки и средни фирми, вместо да влагат в развитието им, да държат средства като физически лица на депозит в банка.

- На какво се дължеше спадът в лихвите по депозити през миналата година?

- Тенденцията беше нарастване на депозитите с 8,9% на годишна база, а кредитите останаха почти на същото ниво с ръст от 0,7%. При депозитите основно се увеличават тези от граждани. Докато при кредитите ръстът е предимно при корпоративните. При депозитите в последните години имаше пазарна война. В кризата заради нуждата от привличане на свежи средства и ликвидност се появиха сериозни нива на депозитите, дори неразумни - някои оферти бяха близки до процентите за кредитиране, което не е устойчиво за банките. Това се променя и през миналата година и цената започна да спада. При нови депозити за физически лица през декември наблюдаваме лихви с дори 1% по-ниски спрямо предходния декември. Целият пазар е спаднал с около 0,40%.

- Прехвърлиха ли се много средства от депозити в безсрочни сметки заради данъка върху лихвите?

- Очаквахме бум в спестовните сметки, те пораснаха по-сериозно, отколкото депозитите, но като процент са малко. При тях има минимално завишаване на цената, защото излязоха по-атрактивни оферти за привличане на клиентите. Но голямо местене нямаше.

- При някои от кредитите обаче се забелязва повишение. На какво се отдава?

- Повишение има само през декември, и то основно при потребителските кредити. По това време на годината обикновено се пазарува повече, често с кредити на по-високи лихвени проценти. Иначе, погледнато през годината - от януари до декември, има спад. При ипотеките също. Има много промоционални оферти, което може да доведе до натиск надолу върху лихвите.

- С каква разлика между лихвите по депозити и по кредити работят банките?

- Нетният марж е спаднал. В началото на кризата е бил 6,4%, сега е 4,24%, т.е. банковата система е поела своята част от кризата.

Ръст при кредитите

за потребление

Въпреки понижението на лихвите по депозити обаче тези по някои кредити продължават да се увеличават, макар да са под рекордно високите нива в първите години на кризата. Данните на БНБ за новите кредити показват, че през декември 2013 г. спрямо същия месец на 2012-а лихвата по кредити за потребление в левове се увеличава с 0,49 на сто до 12,57 %, но по тези в евро спада с 0,28 на сто до 9,01%. При жилищните кредити в левове също има.

Минимално повишение с 0,02 на сто до 7,06%, а по тези в евро пак има спад - с 0,25 до 7,17%. На месечна база - през декември спрямо ноември 2013 г., средната лихва по кредитите за потребление в левове нараства с 0,98 на сто, а по тези в евро спада с 0,26 на сто. При жилищните кредити в левове и евро има намаление съответно с 0,11 и 0,35 на сто.

Годишният процент на разходите обаче спада при всички кредити с между 0,06 и 0,47 на сто на годишна база. Едно от обясненията е, че банките са намалили някои такси, което е компенсирало повишение при част от лихвите. На месечна база тенденцията е разнопосочна.

Цената на кредитите е равна или по-ниска от тази преди кризата, коментира вчера Левон Хампарцумян, шеф на асоциацията на банките. Това обаче не води автоматично до ръст в кредитирането, защото на хората била нужна увереност в бъдещето. Кризата е свършила технически, обобщи Хампарцумян и допълни, че очаква отложеното потребление и инвестиции да започнат да се реализират.

Милионерите на влог с

38 повече за три месеца

С 38 са се увеличили депозитите над 1 млн. лв. на гражданите и домакинствата за 3 месеца, показват данните на БНБ за четвъртото тримесечие на 2013 г. Така броят им е достигнал 734. В тях има 1,79 млрд. лв., което е ръст от 3,2% за тримесечие.

На годишна база повишението е с 12,4 на сто при обема и с 13,1 на сто в броя на милионерските депозити. Те са се увеличили с 85.

Най-голямо повишение и като брой, и като обща сума има при депозитите с между 50 000 и 500 000 лв. То варира между 13 и 25% за година. Спад от 6,9% е регистриран в броя на депозитите до 1000 лв. Така те са се стопили до 8 719 219. (Подробности виж в таблицата.)

Общо 11 931 657 са депозитите на домакинствата. Фирмите имат 522 396 влога в банки. Тези с по над 1 млн. лв. в тях са 2161. Бизнесът изплаща 5125 кредита за по над милион.

Всички кредити на домакинствата са 2 654 324. Близо половината от тях са за суми до 1000 лв. - 1 221 257.